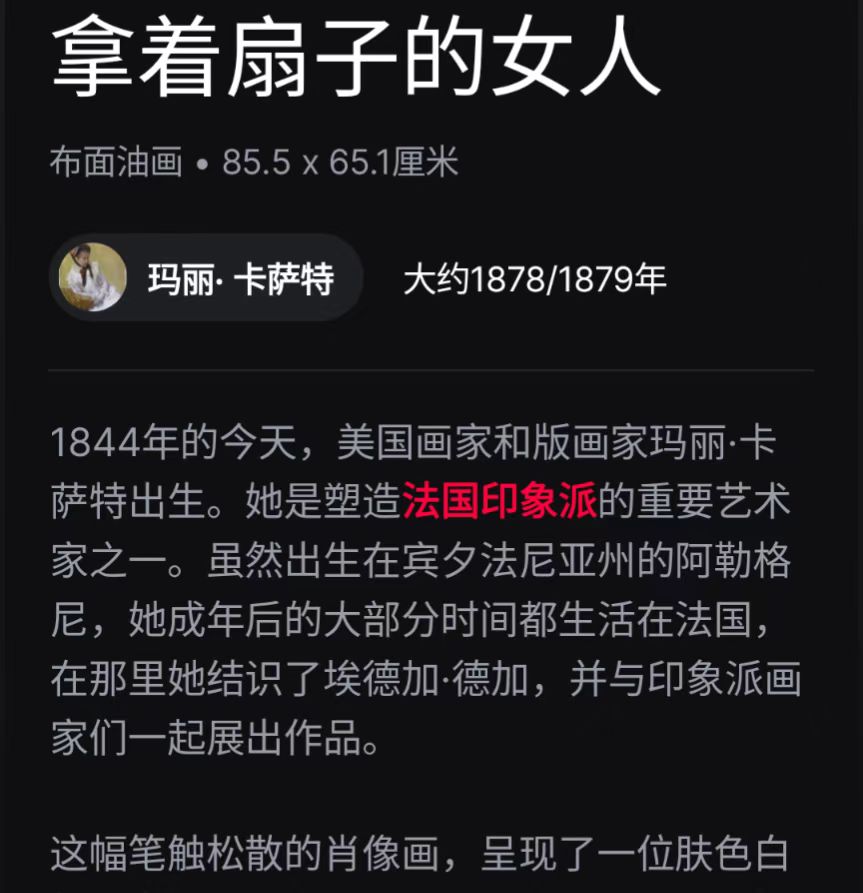

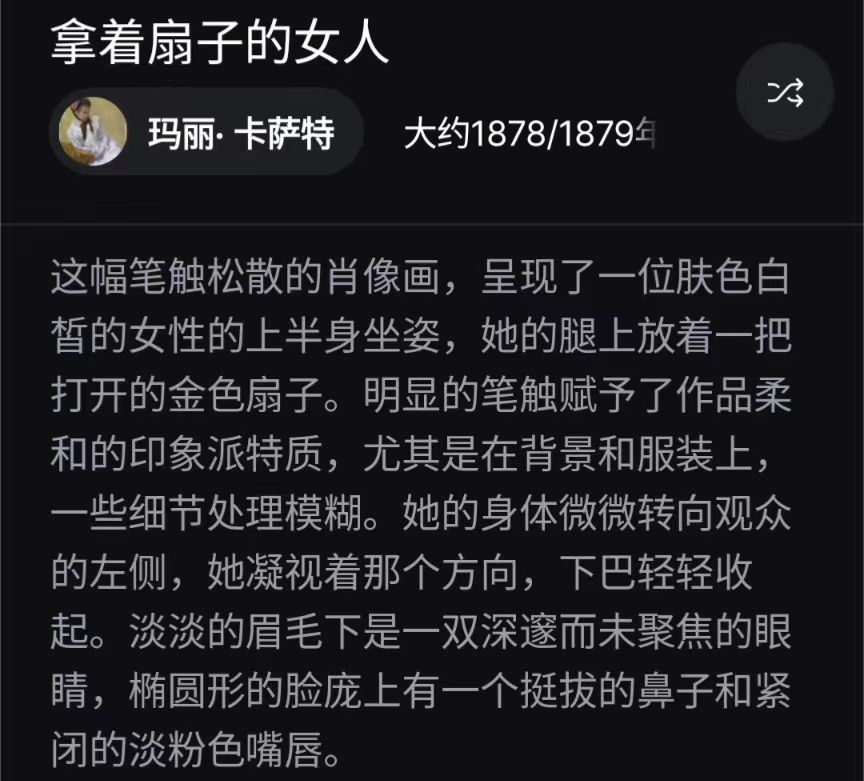

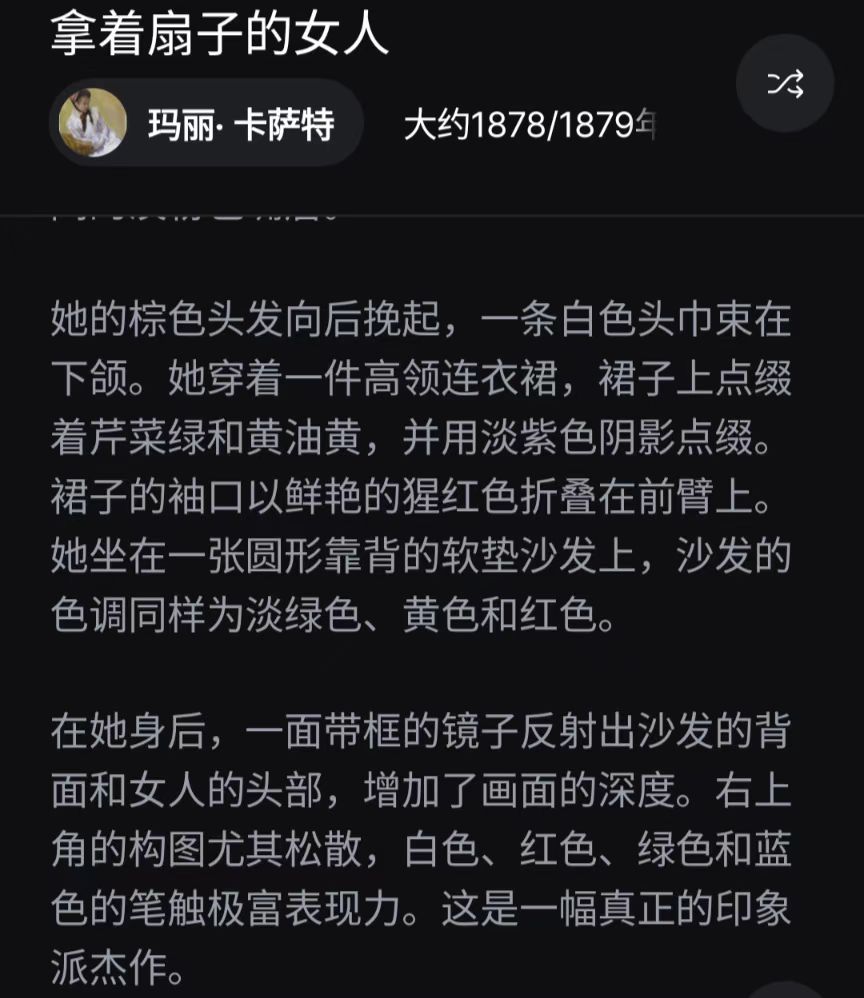

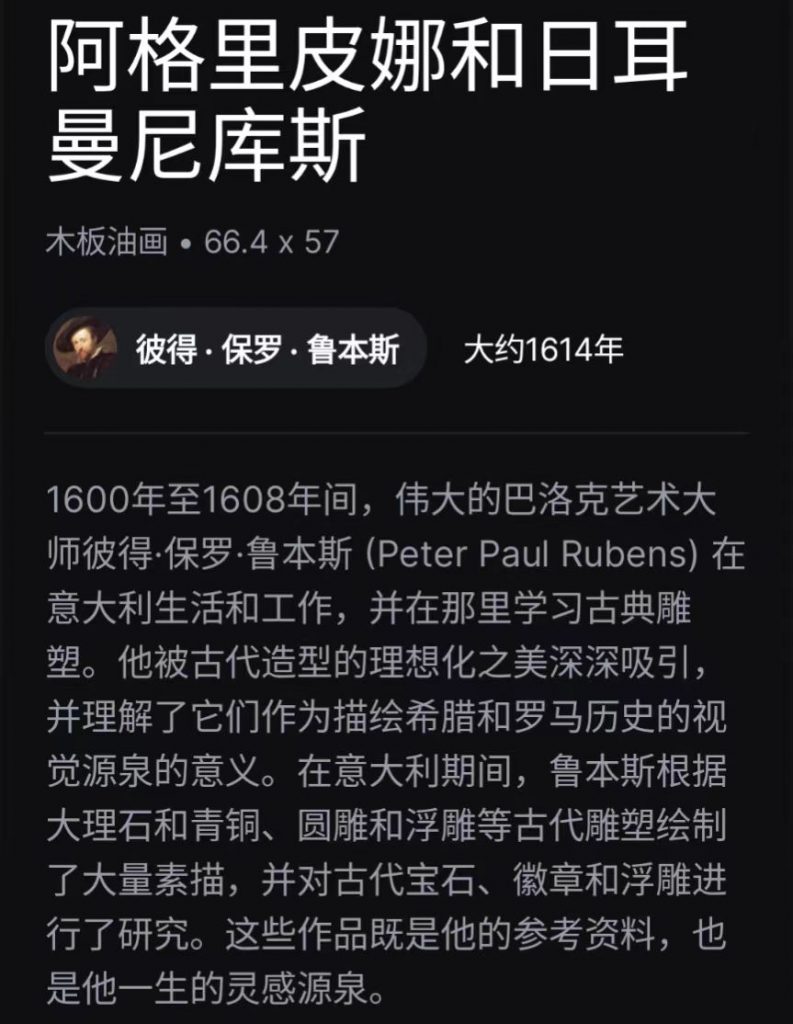

SABA电子管收音机-自动搜索

以下是关于 SABA电子管收音机 的历史背景、型号信息、购买渠道以及技术资料等,供参考:

1. SABA品牌简介

- 成立时间: 1923年(德国)

- 特点: 专注于高端电子管收音机和音响设备,以精密的机械调谐、优质音质和复古设计闻名。

- 历史地位: 20世纪50-60年代代表德国收音机工艺巅峰,部分型号被视为收藏级珍品(如SABA Freudenstadt、SABA Meersburg)。

2. 经典型号与特征

以下是部分知名型号(电子管机型):

| 型号 | 年代 | 特点 |

|---|---|---|

| SABA Freudenstadt | 1950s | 高端全波段收音机,木质外壳,带自动调谐和钟表功能。 |

| SABA Meersburg | 1960s | 立体声电子管收音机,搭载“Magic Eye”调谐指示管。 |

| SABA Baden-Baden | 1950s | 便携式中波/短波收音机,以音质纯净著称。 |

| SABA Schwarzwald | 1960s | 旗舰级落地式收音机,集成唱机功能,稀有度高。 |

3. 购买渠道与收藏信息

(1) 二手交易平台

- eBay:

- 搜索关键词:

SABA tube radio vintage或具体型号(如SABA Freudenstadt) - 链接:https://www.ebay.com

- 注意: 筛选“古董收音机”类别,优先选择信誉度高的卖家,确认设备是否可工作或需修复。

- Etsy:

- 复古设计爱好者平台,部分卖家提供修复后的SABA收音机。

- 链接:https://www.etsy.com

- 专业拍卖行:

- 如 Heritage Auctions、Christie’s 偶尔拍卖稀有型号。

(2) 收藏社区

- Radio Museum:

- 全球最大的收音机数据库,提供SABA型号目录、电路图和技术文档。

- 链接:https://www.radiomuseum.org

- Antique Radio Forums:

- 讨论SABA修复与收藏的英文论坛。

- 链接:https://antiqueradios.com/forums

4. 技术资料与修复指南

- 电路图与手册:

- Radio Museum: 注册后可免费下载SABA维修手册(需贡献资料换取积分)。

- HiFi Engine: 部分SABA电子管收音机手册存档(需注册)。

- 修复注意事项:

- 电容更换: 老式纸质电容易老化,需替换为现代薄膜电容。

- 电子管检测: 测试EL84、ECC83等常用电子管是否失效,可购买替换管(如JJ Electronic或NOS库存管)。

- 安全警告: 电子管设备高压可达300V以上,非专业人士建议断电操作。

5. 相关视频与纪录片

- YouTube修复案例:

- 搜索关键词:

SABA tube radio restoration,可观看完整修复流程(如频道《Mr. Carlson’s Lab》)。 - 纪录片:

- 《The History of SABA Radios》(德国纪录片,需德语字幕)。

6. 替代资源(中文)

- 闲鱼/淘宝:

- 国内部分卖家出售SABA收音机,但稀有型号较少,需谨慎鉴别真伪。

- 哔哩哔哩(B站):

- 搜索“SABA电子管收音机”,有爱好者分享修复视频。

哈佛大学-Harvard University

以下是关于 哈佛大学(Harvard University) 的详细介绍,涵盖历史、学术、申请、校园文化等关键信息,供你参考:

1. 基本信息

- 成立时间: 1636年(美国最古老的高等学府)

- 地点: 美国马萨诸塞州剑桥市(主校区),邻近波士顿。

- 校训: Veritas(拉丁语,意为“真理”)

- 排名: 常年位居全球大学排名前3(QS、THE、U.S. News等)。

- 类型: 私立研究型大学,隶属常春藤联盟。

2. 学术实力与学院

- 学院体系:

- 本科部: 哈佛学院(Harvard College)

- 研究生院: 包括哈佛商学院(HBS)、法学院、医学院、肯尼迪政府学院、工程学院等12所顶尖学院。

- 优势学科:

- 法学、医学、商学、政治学、经济学、计算机科学、生命科学等。

- 人文社科领域(如历史、文学)同样享有盛誉。

- 诺贝尔奖: 截至2023年,哈佛校友、教授及研究人员中共有 161位诺贝尔奖得主。

3. 申请与录取

- 录取率: 2023年本科录取率约 3.4%(全球竞争最激烈院校之一)。

- 申请要求:

- 学术成绩: 近乎完美的GPA、SAT/ACT分数(如SAT 1500+)。

- 课外活动: 突出领导力、独特性或社会影响力(如科研、创业、公益)。

- 文书与推荐信: 需展现个人成长故事与价值观,推荐信需来自权威人士。

- 其他: 部分专业需提交作品集或面试。

- 费用:

- 年均学费+生活费约 $80,000–$85,000,但哈佛提供丰厚的奖学金(Need-based),约55%学生获得资助。

4. 校园文化与资源

- 图书馆系统: 全球最大的学术图书馆之一,藏书超2000万册。

- 博物馆: 哈佛艺术博物馆、自然历史博物馆等免费向学生开放。

- 学生社团: 超过400个组织,涵盖学术、艺术、社会公益等(如哈佛模拟联合国、The Harvard Crimson校报)。

- 著名校友:

- 马克·扎克伯格(Facebook创始人)、巴拉克·奥巴马(美国前总统)、比尔·盖茨(未毕业)。

- 中国校友:林语堂、竺可桢、赵元任等。

5. 独特项目与机会

- 跨校选课: 可与MIT、塔夫茨大学等波士顿地区高校交叉注册课程。

- 海外学习: 提供全球100+国家的交换与科研项目。

- 创新支持: 哈佛创新实验室(i-lab)为学生创业提供资金与导师资源。

- 免费在线课程: 通过edX平台可学习哈佛公开课(如CS50计算机导论)。

6. 常见问题解答

- Q: 哈佛是否只看成绩?

A: 成绩是基础,但更看重申请者的独特性、潜力与社会贡献(如“改变世界”的热情)。 - Q: 国际学生申请难度?

A: 录取率极低,需在标准化考试(如托福115+)、文书和背景上全面突出。 - Q: 本科生能否接触顶尖教授?

A: 师生比1:7,小班教学普遍,教授亲自指导本科生科研。

7. 官方资源

- 官网: https://www.harvard.edu

- 本科申请: https://college.harvard.edu/admissions

- 在线课程: https://online-learning.harvard.edu

在深圳办理退休,退休前后需要重点关注哪些事项

办理退休,对于每一位参保人员来讲,都是一辈子只有一次的人生大事,事关我们退休后几十年的养老和医疗保障,每个参保人员最好都能提前了解并高度重视。

我们今天要聊的话题就是:如果想要在深圳办理退休,退休前后需要重点关注哪些事项?

在聊这个话题前,有位老朋友刚刚咨询了一个问题:在深圳已经交了18年社保,后来回到老家工作并交了社保,我还能不能在深圳办理退休?

针对这个问题,我们先来复习一下目前在深圳办理退休需要满足的基本条件:

1、深户:

达到法定或弹性退休年龄前户口在深圳,且最后参保地也在深圳,各地累计养老保险缴费年限至少满15-20年,就可以在深圳办理退休,享受深圳的退休待遇。

2、非深户:

1)广东省内非深户:

达到法定或弹性退休年龄时,各地累计养老保险缴满最少15-20年,最后参保地在深圳,就可以在深圳办理退休。

2)广东省外非深户:

达到法定或弹性退休年龄时需同时满足以下条件:

A、在广东省内累计缴费年限满10年,各地累计满15-20年以上;

B、社保最后参保地在深圳;

C、社保账户是一般账户,非临时账户;即广东省外非深户,首次在深圳参保时女性不满40周岁,男性不满50周岁。

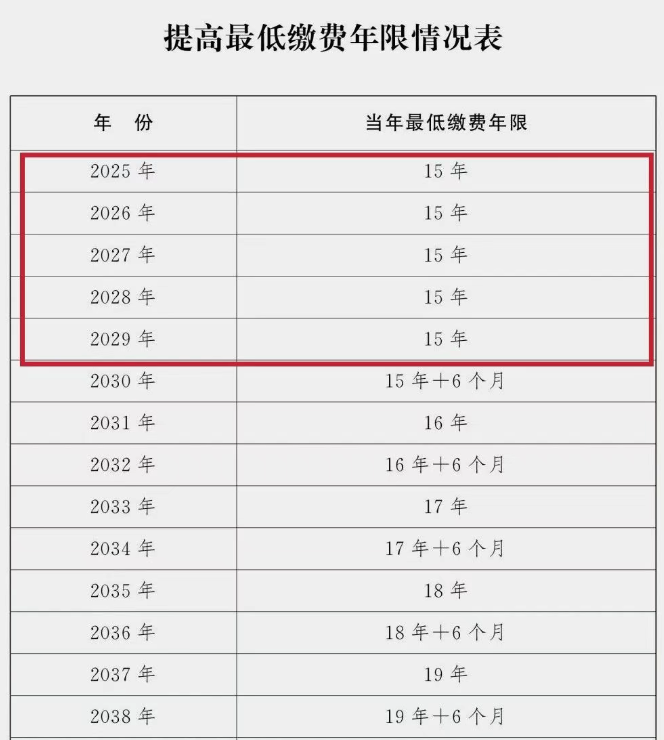

上述累计最低15-20年的缴费年限,是依照延迟退休政策规定的:在2030年前,社保最低缴费年限还是15年;自2030年开始,每年最低缴费年限增加6个月,一直到2039年,最低缴费提高到20年。

非深户在深圳办理退休,享受深圳标准退休待遇的要求:

达到法定退休年龄前在深圳实际缴费满10年的,才能按深圳标准享受退休待遇;不满10年的只能按广东省标准享受养老退休待遇。

对于符合深圳退休待遇标准的,在深圳办理退休并核发养老待遇时,也会同时采用深圳退休办法和广东省退休办法计算其养老待遇;哪种办法计算的结果高,就按照哪种办法核定养老金待遇。

对于最后参保地在深圳这个问题,有些朋友会问是最后一个月还是需要最后几个月或一年?

针对这个问题,不同的情况有不同的答案:

如果在异地没有社保要转入的,那就可以是退休前最后一个月;而如果在异地有社保要转入的,转入异地社保时,社保关系要在深圳,那就可能就要根据异地转入的时间,退休前提前几个月在深圳参保了。

接下来,我们看一下办理退休前后,需要重点关注哪些事项:

1、异地社保移转:

1)目前各省基本实现了省内养老保险不需要办理移转,退休时省内社保系统自动整合计算;

2)但省内医保尚未实现自动整合,仍需参保人自己提前办理移转;

3)省外养老保险和医疗保险均需办理移转,且一般需要分别办理。

朋友们在确定退休地是深圳后,就可以在退休前半年左右进行省外养老保险和省内外医保的移转。

养老保险转入可以在深圳社保办理,医疗保险的转入可以在深圳医保办

2、是否需要档案:

1)需要档案的情况:

有视同缴费年限的参保人,需要档案:

视同缴费年限是当地建立养老保险个人实际缴费制度(职工个人要按比例缴费)时仍在国有或者县以上集体所有制单位的固定职工,另外还有军龄、机关事业单位职工的连续工龄等等,这一部分工作年限因为社保系统没有缴费记录,且情况比较复杂,只能通过审核工作档案来认定,这就是“视同缴费年限”。

如果参保人员存在上述“视同缴费年限”的情况,那么在办理退休时社保局会依据档案核定“视同缴费年限”。

依据目前的政策,可以在退休前2年内到社保局提前审核视同缴费年限。

一般情况下,档案复杂的,尽量早一点去审核,万一有需要补充的资料,可以有充足的时间处理;档案简单的,可以在退休前一两个月或退休当月带档案去社保局审核均可。

2)不需要档案的情况:

没有上述“视同缴费年限”的参保人,达到法定退休年龄时,符合办理退休条件的,依照社保系统内的实际缴费年限办理退休便可,不会因此影响到退休养老金的领取。

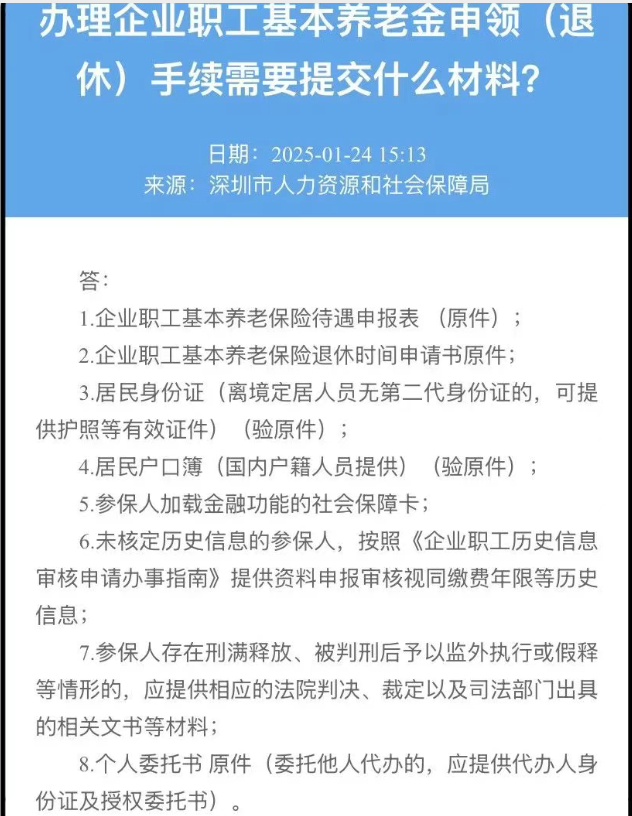

不需要审核档案的,在达龄当月的任意一个工作日去就近的社保局办理便可,办理退休需要的资料:金融社保卡、身份证、户口本、有档案未审核的带上档案。

3、医保的缴费年限:

虽然依照目前的政策,2030年前养老保险累计最低缴满15年就满足退休的要求,但2025年及以后在深圳办理退休的,退休后如果想要终身免费享受医保待遇:

2025年在深圳办理退休手续的人员,医保累计缴费年限需满25年,其中深圳市本地医保缴费需满10年;无论男女,目前都一样。

退休后想要终身享受一档医保的,在累计缴满25年的基础上,其中一档医保缴费需满10年。

达到法定或弹性退休年龄未缴满上述医保年限的,在办理退休时,可以选择继续按月缴纳或一次性补缴,具体一档二档医保补缴金额,补缴后享受什么待遇,朋友们可以参阅我之前的分享,这里就不多说。

2026年起医保会按省要求逐步过渡,到2030年,男职工将需缴满30年、女职工还是25年。

4、养老金核定单:

社保局给我们核定完退休待遇后,每位退休人员都会有一份养老金核定单和养老金核准判决书。

退休人员可以在深圳社保通过电子文书送达查询打印,或者直接去社保局打印。

朋友们拿到这两份资料后,如果对社保局核定的养老金计算结果有异议的,可以在六十日内向深圳市人民政府申请行政复议,或六个月内向人民法院提起诉讼;如果过了这个时限,才发现有问题,再处理就比较麻烦。