在不确定中锚定未来

人生现金流与养老规划:在不确定中锚定未来

让每一位阅览者通过客观、中立的知识和信息分享,更了解自己的家庭责任,更好地为家人提供保障,比如教育、医疗、养老、传承。让爱和亲情在此刻具象化。

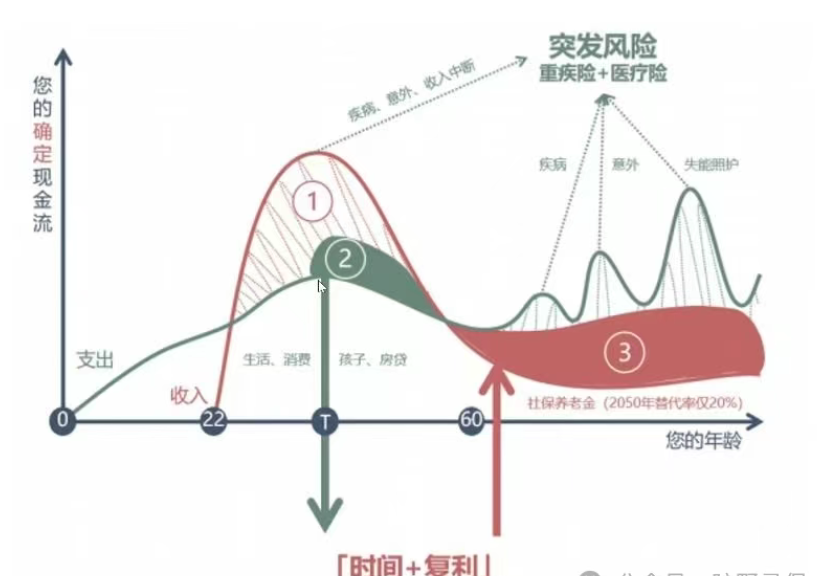

人生如同一场漫长的马拉松,收入和支出如同呼吸般贯穿始终。年轻时奋力奔跑,中年时调整节奏,老年时则需依赖储备的能量完成最后的路程。然而,当我们将人生的现金流以图表形式展开时,会发现一条清晰的规律:收入曲线与支出曲线从未完美同步,而两者之间的缺口,正是养老规划需要填补的“时间差”。下面这张图表现的就是人生现金流图,值得好好解剖分析(建议您仔细看看,再阅读全文)

一、人生各阶段的收入与支出:

从“单峰曲线”到“不确定深渊”根据上图所示,横轴是年龄,纵轴是现金流。绿色支出曲线从出生起逐渐攀升,在中年达到顶峰后缓慢下降,但60岁退休后却因疾病、意外、失能护理等风险再次形成陡峭的“悬崖”。红色收入曲线则从22岁起步,在职业黄金期急速上升,中年后因体力、行业变化等因素逐步下滑,退休后仅剩社保养老金支撑。

这一对比揭示了三个关键阶段的财务特征:

1.青年期(0-30岁):支出先行,收入追赶在求学阶段,支出完全依赖家庭支持;步入职场后,收入开始增长,但需应对租房、社交、婚育等开支,收支往往勉强平衡。此时积累财富的能力有限,却是培养理财意识的黄金期。

2.中年期(30-60岁):收入高峰与支出高压的博弈职业进入成熟期,收入达到顶峰,但支出也同步攀升:房贷、子女教育、父母赡养、生活品质提升等压力接踵而至。这一阶段是财富积累的“黄金窗口”,却也可能因过度消费或投资失误导致储蓄不足。

3.老年期(60岁后):收入锐减与支出风险的叠加退休后收入骤降至社保养老金水平(2050年替代率将下降至仅20%),而支出曲线却因医疗、护理、慢性病管理等需求陡然上升。更严峻的是,失能、意外等风险可能彻底打破财务平衡,导致“人活着,钱没了”的困境、

二、风险无分年龄:保险工具构筑人生“安全网”无论是收入高峰期还是退休后,风险始终如影随形。疾病、意外、失能、收入中断——这些关键词不仅是图表中的警示,更是现实中无数家庭的切肤之痛。应对这些风险,仅靠储蓄远远不够,需通过保险工具构建系统性防御:

1.重疾险+医疗险:抵御健康风险的“双盾”重疾险提供一次性赔付,覆盖治疗费用和收入损失;医疗险报销日常医疗开支,两者结合可避免因病返贫。例如,一位中年客户若罹患癌症,医疗险可覆盖化疗、住院费用,重疾险赔付则能弥补其无法工作的收入缺口。

2.意外险+失能护理险:守护尊严的底线意外可能导致残疾或失能,长期护理费用远超普通家庭承受能力。失能护理险可提供按月给付的护理金,确保失能者获得专业照护,同时减轻家人负担。

3.年金险+增额终身寿:穿越周期的“现金流引擎”在收入高峰期,通过年金险或增额终身寿锁定利率,将当下盈余转化为退休后的终身现金流。这类工具既能抵御利率下行风险,又能通过复利效应实现资金增值。例如,40岁时每年投入10万元至预定利率2.5%(预计还将xia调)的增额寿险(交10年),60岁时保单现金价值可达约131万元,此后可灵活支取补充养老。

三、养老规划的核心逻辑:时间与复利的“奇迹公式”爱因斯坦曾说:“复利是世界第八大奇迹。”养老规划的本质,正是利用这一奇迹,将当下的“小成本”转化为未来的“大确定”。

在收入曲线的峰值期,通过长期、纪律性的投入,对冲老年期现金流的不确定性。

1.越早开始,成本越低假设60岁需储备300万元养老金:若从30岁开始,按年化5%收益计算,每月仅需储蓄2500元;若延迟至50岁,则需每月投入1.7万元。时间差距直接导致成本相差近7倍。

2.纪律性投资:避免情绪化决策养老资金需专款专用,避免因股市波动、消费诱惑或人情借贷而中断。通过保险、指数基金定投等“强制储蓄”工具,可确保资金持续增值。

3.多元化配置:平衡安全与收益社保提供基础保障,商业保险锁定底线,权益类资产博取超额收益,三者结合形成“金字塔”结构。例如,将60%资金配置于年金险和国债,30%投资于指数基金,10%保留为应急现金。

四、养老规划是对生命的敬畏与责任养老问题表面是财务课题,本质却是对人生价值的终极思考。它关乎三个维度的觉醒:

1.对时间规律的敬畏人生收入曲线注定衰减,而长寿时代下,退休后可能面临30年甚至更长的生活期。唯有尊重时间规律,提前规划,才能避免“年轻时用命换钱,老后无钱换命”的悲剧。

2.对家庭责任的担当未做好养老规划的人,可能成为子女的负担,或被迫降低生活标准。反之,充足的养老金不仅保障自身尊严,更能为后代传递财务自由的理念。

3.对不确定性的驯服疾病、意外、经济周期……风险无法消除,但可通过工具转移。养老规划的本质,是用当下的确定性,抵御未来的不确定性。

结语:在不确定的世界,做确定的自己人生现金流图表中的绿色与红色曲线,恰似一场与时间的赛跑。

年轻时,我们追赶收入;

中年时,我们平衡收支;

老年时,我们依赖积累。

而养老规划,就是在这条赛道上提前铺设缓冲垫,让每个阶段都能从容应对。还是引用之前的那句话,“有人之所以能躺在树荫下乘凉,是因为有人多年前种下了树。

”养老规划,便是为自己种下一片未来的绿荫——它不仅是数字的游戏,更是一种对生命的远见与温柔。最后再回顾下这张图,一图一生,多看看。

您阅读到这里,我的内容思考性质多一些,能读完很不错了。

如果考虑养老规划,欢迎咨询。