请配置一份医疗险

如果你只能配置一份保险, 那我一定劝你配置一份医疗险!

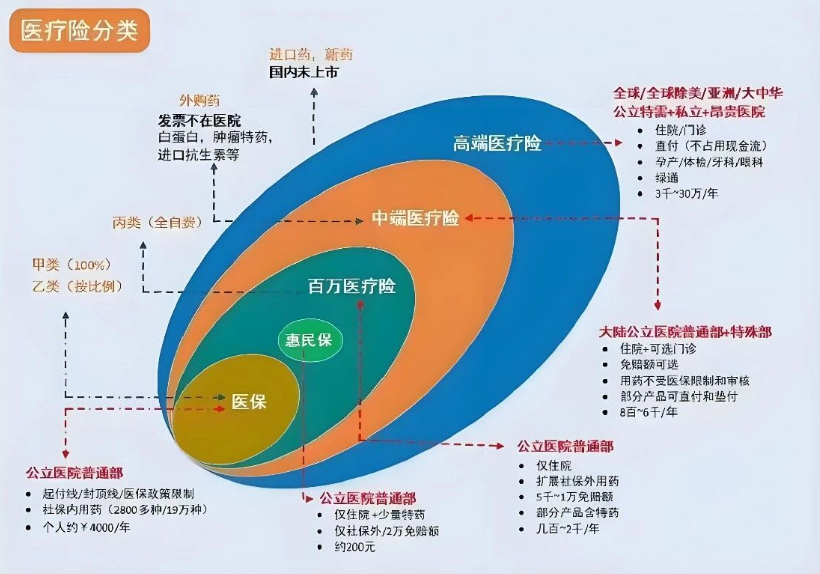

一、都是医疗险,有什么不一样?

二、选保证续保20年还是一年一保?

三、选院外购药不限制清单的医疗险!

四、选0免赔和真100%报销的医疗险!

五、选保费增长曲线平滑的医疗险!

六、总结。

正文:

如果你只能配置一份保险,

那我一定劝你配置一份医疗险!

一、都是医疗险,有什么不一样?

给自己和家人配置医疗险,

一般最关心的就是两个问题:

1、是否能让就医选择更多更自由?

2、未来生病花钱了能不能赔?

但是从我了解的大量理赔案例和数据中,

我发现,不同的医疗险,

理赔到底最后能赔多少存在很大的差异。

目前市面上的商业医疗险,

别看花样繁多,

其实仔细研究之后,

也就大体分为三个大类:

惠民保类、百万医疗险类、中高端医疗险类。

惠民保:投保宽松、价格低,但免赔额高。

常规一般疾病医疗费用难以达到理赔起付线,

获赔比较难;

百万医疗险:保费适中、保额高,

但免赔额通常1万元左右,

住院医院、病房有限制,

且部分不涵盖普通门诊;

中端、高端医疗险:

更灵活,可自选免赔、门诊、特需医疗。

从案例看,

之前就有看到惠民保一位王先生做心脏搭桥手术,但因没有达到免赔额被拒赔;

还有传统百万医疗险的客户乳腺癌手术,自费了1.7万但仅获赔了500元的情况;

还有一位中端医疗险客户李女士女儿,半年进行多次门诊及手术,最终全部获赔了13035.74元。

由此可见,不同医疗险有不同的理赔结果。

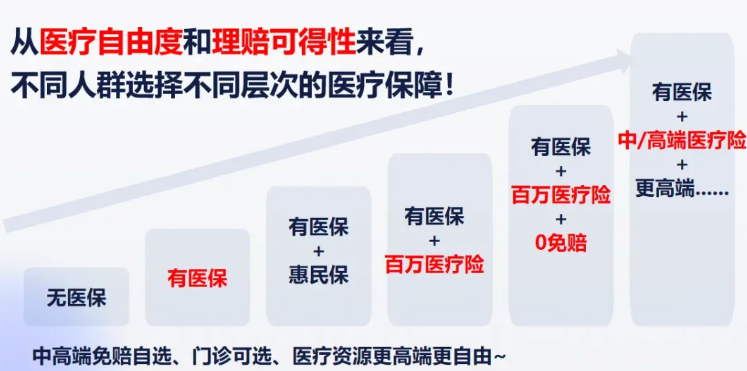

从医疗自由度和理赔可得性,

以及费用的从低到高来排序的话:

没有医保<有医保<医保+惠民保<医保+百万医疗<医保+百万医疗(0免赔+门诊医疗)<医保+中高端医疗。

下面这幅图可能更直观

那每一类都有很多的产品可以选择,

我们又应该如何选择一款好的医疗险呢?

我总结了四个普通人可以参考的医疗险四个选择标准,

就按这四个方面去看,

都符合你需求了,

基本就不会差了

二、选保证续保20年还是一年一保?

很多人都说的是要保证续保,

而且越长越好,

我认为没那么绝对,

其实是需要根据自己情况来确定的。

打开任意一款百万医疗险条款,

你都会看到两种表述:

保证续保型:”本产品保证续保期间为**年”;

非保证续保型:”本公司不会因被保险人的健康状况变化单独调整保费”。

那么保证续保型的优点是:

a.避免产品停售风险

即使产品停售,在保证续保期内,

仍然可以继续投保,

而非保证续保产品一旦停售无法续保。

b.稳定性强

在保证续保期内(最长20年),

保险公司不能因为咱健康状况恶化而不让继续投保,

保障连续性好,

尤其适合年龄偏大一些的人群。

那么一年一保的优点是:

a.灵活性高:

一年一保的医疗险,

保险公司可以根据市场需求和医疗技术的发展,

不断调整保障内容,

确保用户能够获得最新的医疗保障。

就拿不保证续保最典型的众安尊享e生系列来说,

它每年的新版本产品都会在各个方面升级不少内容。

比如手术机器人使用费,

纳入硼中子俘获治疗、光免疫疗法。

特药的种类每年也都会有新药的增加,

甚至医院的就医范围也都会不断地在拓展。

b.保费相对便宜和稳定:

一年一保的医疗险通常每年重新评估风险和保费,

避免了长期合同的保费上涨风险。

所以这方面我的综合建议是:

1.如果你是年轻人或健康状况良好的人,

建议选择一年一保的医疗险,

因为保费相对较低,

还能够随时适应市场变化和医疗技术的进步,

最先进的医疗手段都可能被包含在报销范围里面。

2.如果你是年龄超过50岁了或有健康问题,

那么建议选择可以保证续保20年的医疗险,

这样可以确保在一个长期的时间内有稳定的医疗保障,

避免年龄大了因为健康问题了失去保障。

三、选院外购药不限制清单的医疗险!

其实在医疗险的理赔过程中,

大量的病人在治疗过程中会面临一个难题:

那就是医院里可能没有某些特效药或者进口药,

而这些药物往往对治疗效果至关重要。

如果你只能在医院内购药,

那么可能会错过一些更好的治疗方案。

从过往经验来看,

大部分真正治大病、重病、难病的药品

价格昂贵的药品都是外购药,

甚至救命的进口药、靶向药等。

由于现在医保DRG控费的情况下,

一般医生都会让家属去医院外面购买,

比如常见的人血白蛋白、免疫球蛋白等。

这些药品医保是不报销的。

普通的百万医疗险,

会涵盖一部分报销清单内的100种左右的癌症特药。

但好一些的医疗险,

是可以对院外购药没有清单限制的。

只要是医生开具的合理的外购药,

都可以报销。

甚至对于很多价格昂贵的进口药、靶向药,

国内未上市新药,都可以覆盖。

当然,声称“外购药不限清单”的医疗险,

也需要注意保险合同中的其他条款,

如免赔额、赔付比例等,

这些都可能影响最终的赔付结果。

这就需要专业的人来帮你提前了解清楚了

四、选真0免赔和真100%报销的医疗险!

大部分的百万医疗险是一万元的免赔额,

使用医保结算后100%报销。

当然也有免赔额可选的医疗险,

一般分别是0免赔、1万免赔额、

1.5 万免赔额和2万免赔额,

这会给了大家更大的选择空间。

当然几种免赔额选项的费率差别也是很大,

从零免赔到2万免赔阶梯递减。

在经济条件允许的情况下,

尽量选免赔低的,

因为免赔额越低,

赔到的可能性就越高。

需要注意的是,

我们大多数人买的医疗险都是有社保版本,

有社保的版本,只有先使用医保,

剩余的医疗费用才能 100% 赔付,

否则大部分只能报 60% 左右。

还有一些0免赔额的产品,

条款里表述的是:

“一万以下赔付比例80%,一万以上赔付比例100%。”

还有的产品条款为:

“年内累计自费或自付1万以内,赔付比例30%;1万以上赔付比例100%。”

这些都是细节,

一定别以为宣传的“0免赔100%报销”

就一定是在医院不花一分五、选保费增长曲线平滑的医疗险!

在选择医疗险时,

费率是一个非常重要的考量因素。

同样的产品责任保费便宜肯定好,

还有一点更关键,年龄的不同,

医疗险的保费会有很大的不同。

保险公司是根据大数据,

比如看诊频率、单次医疗开销、

全年医疗开销等这些内容制作了精算假设模型,

不同的年龄段对应的保费不同。

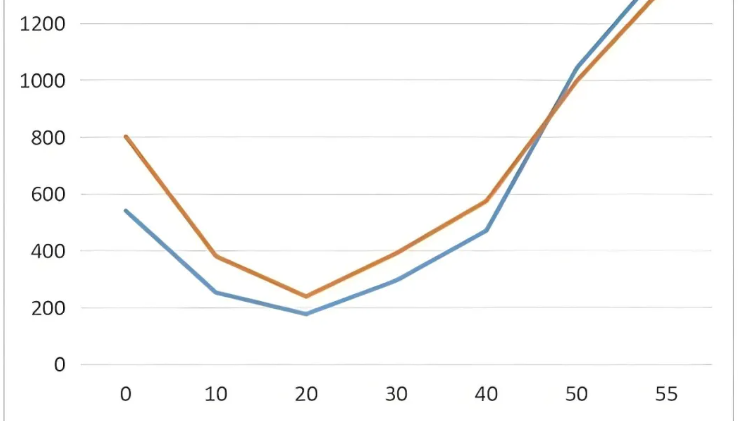

每款医疗险在产品资料里面的《费率表》,

或者《产品说明》都有明确的价格。

如果你都看了,你就会发现,

0-7岁的孩子和五六十岁以上的中老年,

医疗险的价格会比其他年龄段的价格要高很多,

原因就是这些年龄的出险概率高了啊。

医疗险你年龄越大越贵是必然的,

所有医疗险都是一样,

只是我们需要关注幅度问题。

大家一定要关注到全年龄段的价格费率,

别只看自己当年的,后面涨费太大,

造成自己在最需要医疗险保护的时候,

因为费用压力断保。

如果大家觉得医疗险中后期交费压力大,

也可以来找我聊聊。

如何减轻交费压力这个话题,

能给你一些比较好的建议。

六、总结。

所以别看医疗险花样繁多,

咱们抓大放小,

在给自己配置的时候:

从是否选保证续保20年,

从选院外购药不限制清单,

从选0免赔和真100%报销,

从选保费增长曲线平滑这四个方面去看,

一定不会差的。

好了,

关于更多家庭保障、

子女教育或者养老规划的问题,

我们随时可以交流。

对你有用,就是我们最大的愿望!